Autores

Publicada em 29 de dezembro de 2023, A MP n° 1.202 traz mudanças no regime de desoneração da folha de pagamento que impactarão setores específicos.

Saiba mais sobre as alterações, prazos e implicações para os contribuintes nesse artigo!

A MP n° 1.202, publicada no último dia 29.12.23, foi anunciada no pacote de medidas propostas pelo Governo Federal que visa atingir a meta de déficit fiscal zero no ano de 2024. Todavia, contrariou a prorrogação do regime de desoneração da folha que foi determinado até 2027 na recente Lei n° 14.784/23, extinguindo-o e criando um novo regime, o de reoneração gradativa da folha, com vigência prevista para 1° de abril de 2024.

O regime de desoneração foi criado pela Lei n° 12.546/11 com o objetivo de substituir a tributação sobre a folha de pagamento (contribuição patronal ao INSS – alíquota de 20%) por tributação calculada sobre a receita bruta (em alíquotas de 1 a 4,5%), e com isso promover o aumento da empregabilidade formal em 17 setores da economia.

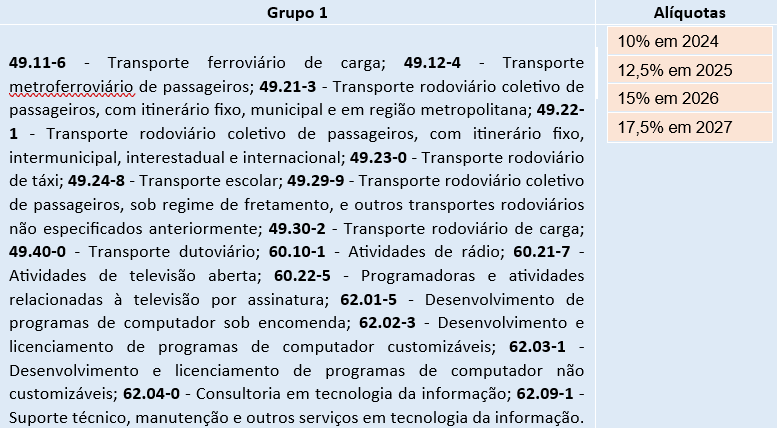

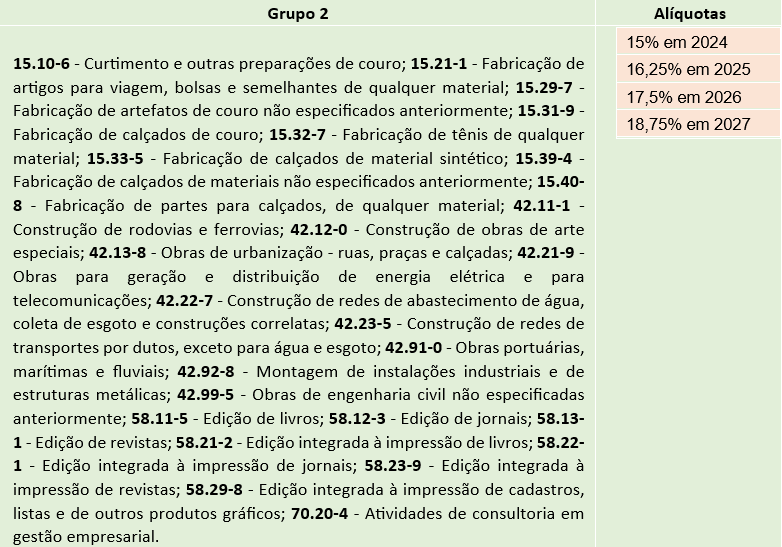

Já a MP n° 1.202/23 excluiu 8 destes setores (call center; confecção e vestuário; têxtil; fabricação de veículos e carrocerias; máquinas e equipamentos; projetos de circuitos integrados; tecnologia de comunicação e proteína animal) e relacionou os demais em dois grupos, a partir da indicação das atividades pelos respectivos CNAEs:

‑

As atividades listadas no grupo 1 terão alíquota de 10% em 2024, que aumentará gradativamente até 17,5% em 2027, e as atividades do segundo grupo se sujeitarão à alíquota de 15% em 2024, que aumentará gradativamente até 18,75% em 2027.

Os contribuintes que fizerem a opção pelo regime de reoneração terão (i) de comprovar que a atividade listada como beneficiária nos grupos 1 e 2 se revelou como a fonte de receita principal da sociedade nos últimos 12 meses (ano calendário de 2023); (ii) que calcular a alíquota reduzida apenas sobre os salários de contribuição com valor de até um salário mínimo, pois para o excedente (salários acima do mínimo) incidirá a alíquota padrão de 20%; e (iii) e firmar um Termo no qual se comprometerão a manter número de empregados igual ou superior ao verificado em 1º de janeiro de cada ano-calendário (iniciando com a base de 1°.01.24).

Os setores excluídos do regime de reoneração estarão sujeitos à incidência da contribuição patronal na alíquota padrão de 20% a partir de 1° de abril a 2024.

Até lá, a MP n° 1.202/23 tem força de Lei, e caso não seja apreciada pela Câmara e pelo Senado no prazo de 60 (sessenta) dias contados de sua publicação, terá seu prazo prorrogado automaticamente por mais 60 (sessenta) dias, quando ultrapassará o dia 1° de abril de 2024 e desencadeará a obrigação de recolhimento da contribuição patronal nos moldes acima.

Na hipótese de sua não apreciação nos 120 (cento e vinte) dias contados da sua publicação, a MP n° 1.202/23 perderá a eficácia e o regime de desoneração prorrogado até 2027 voltará a ser aplicado nos termos da Lei n° 14.784/23. Por outro lado, se convertida em Lei, revogará em definitivo a desoneração.

Fato é que no período de vigência desta MP os contribuintes terão de avaliar suas contas e contingenciar o impacto da reoneração.

Continuaremos monitorando a tramitação desta nova regra, e estamos à disposição para os esclarecimentos que se fizerem necessários.